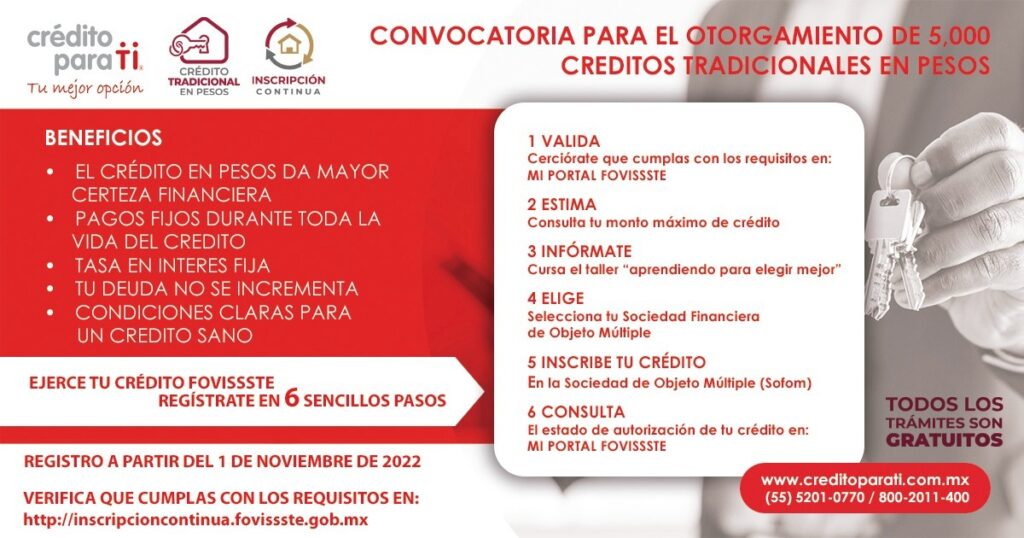

¿Quieres un crédito en pesos, de Fovissste y con descuento vía nómina?

¡Por supuesto que existe! Y hay 2 opciones que puedes elegir. ¿Qué es el crédito Fovissste Tradicional en PESOS? Está diseñado para los trabajadores en activo de base, confianza y eventuales al servicio de entidades públicas del Estado y que aporten al FOVISSSTE. ¿Cuáles son las características del Crédito Fovissste