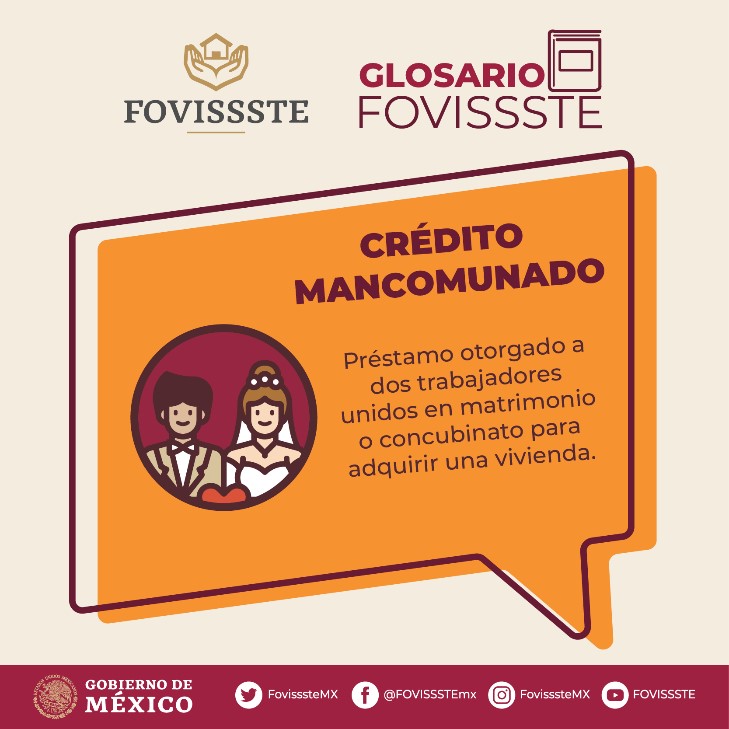

¿Se puede mancomunar el crédito Fovissste Para Todos?

Si eres trabajador activo al servicio del estado, recuerda que uno de los créditos que pone a tu alcance el Fovissste es “Fovissste para Todos”. El crédito Fovissste Para Todos es un crédito que te otorga una Institución Financiera (banco) y se complementa con tu saldo de la Subcuenta de