¿Qué es la capacidad de endeudamiento?

Debes conocer tu capacidad de endeudamiento para tomar una decisión informada y no poner en riesgo tus finanzas personales o el pago de tus necesidades básicas.

La capacidad de endeudamiento, también se le conoce como capacidad de crédito y se refiere a la cantidad máxima de deuda que puedes contraer.

Por lo que, si estás pensando en comprar una vivienda, hacer un viaje o comprar un auto, es importante que conozcas tanto tu capacidad de pago como tu capacidad de endeudamiento y con ello tomar la mejor decisión.

¿Cómo se calcula la capacidad de endeudamiento?

Conocer tu capacidad de endeudamiento te permite saber hasta que monto puedes destinar para el pago de una deuda, sin comprometer la integridad de tus finanzas personales.

Calcular tu capacidad de endeudamiento es muy fácil, sólo resta a tu ingreso mensual los gastos (incluye todos los pagos de tarjetas u otras obligaciones que tengas) y a ese resultado los multiplicas por 0.40 (40%).

Capacidad de endeudamiento= (ingreso mensual – gasto mensual) x 0.40

Por ejemplo, si tu ingreso es de $20,000 pesos al mes y tus gastos totales son de $6,000 pesos, significa que puedes destinar máximo $5,600 pesos para una nueva deuda.

Ahora que estás mejor informado sobre qué es la capacidad de endeudamiento, puedes tomar la decisión de adquirir un nuevo compromiso financiero y cumplir tus metas.

Si una de tus metas es estrenar casa, ¡Contáctanos, tenemos asesores certificados para asesorarte de manera gratuita!

contacto@creditoparati.com.mx

WhatsApp (55) 7335-0304

55-5201-0770 CDMX y 800-2011-400 Interior de la República

¿Qué es la capacidad de pago?

Antes de adquirir cualquier deuda o solicitar un préstamo, es importante revisar cuál es el monto de ingreso que tienes, así como tus gastos fijos y deudas que haz contraído y con ello determinar con qué recurso cuentas realmente para hacer frente a otra obligación de pago.

En este ejercicio debes ser realista y no hacer supuestos como “ahorraré más”, “reduciré mis gastos a la mitad”, “me darán un aumento en mí trabajo”, etc., de lo contrario vas a trabajar con números que no se apegan a la realidad y eso pone en riesgo tu estabilidad financiera.

Entonces, si estás pensando solicitar un crédito hipotecario es importante que conozcas tu capacidad de pago.

En términos sencillos la capacidad de pago refleja que posibilidad tienes para poder hacer frente a un nuevo compromiso (deuda) sin afectar tus finanzas personales y para conocer tu capacidad de pago, la operación es muy sencilla.

Suma todos tus ingresos mensuales y luego le restas el total de tus gastos, incluyendo los pagos de tarjetas u otras obligaciones que tengas. Toma en consideración que a mayor gasto o deudas menor será tu capacidad de pago.

Capacidad de pago= ingreso mensual – gasto mensual

Por ejemplo, si ganas $20,000 pesos al mes y tus gastos totales son de $6,000 pesos, significa que tu capacidad de pago es de $14,000 pesos; si esto lo traducimos en porcentajes, tu capacidad de pago es de 70% y tu nivel de endeudamiento es del 30%.

Nota: en nuestro siguiente Blog hablaremos de la capacidad de endeudamiento.

Ahora que conoces cómo se determina la capacidad de pago, esto te permitirá tener presente la solvencia con la que cuentas para cumplir con tu mensualidad del crédito o de la deuda que contraigas.

Si deseas iniciar el trámite de tu crédito hipotecario ¡Contáctanos, tenemos asesores certificados para asesorarte de manera gratuita!

contacto@creditoparati.com.mx

WhatsApp (55) 7335-0304

55-5201-0770 CDMX y 800-2011-400 Interior de la República

¿Se pueden juntar los créditos de INFONAVIT y FOVISSSTE?

Si tú como trabajador cotizas tanto en el INFONAVIT, como en FOVISSSTE, puedes obtener el financiamiento de ambas instituciones, simultáneamente, para la adquisición de una vivienda nueva o usada.

Este tipo de crédito se llama Fovissste Infonavit Individual y una de las ventajas que te ofrece es que las aportaciones subsecuentes a la subcuenta de vivienda de ambos patrones servirán como amortizaciones del crédito, es decir pagos anticipados.

Estos son los requisitos del crédito Fovissste Infonavit Individual

- Que el derechohabiente esté en servicio activo, cotizando simultáneamente en ambos institutos.

- El derechohabiente debe tener como mínimo 18 meses de aportaciones en la Subcuenta de Vivienda del SAR, en el FOVISSSTE.

- Ejercer por primera vez su crédito del FOVISSSTE y que no se encuentre con un crédito en trámite.

- No encontrarse en proceso de dictamen para el otorgamiento de pensión o en proceso de retiro voluntario.

- Presentar la solicitud de crédito FOVISSSTE con una Entidad Financiera o SOFOM.

- Una vez que la SOFOM haga entrega de la Carta de Autorización de crédito, el derechohabiente se deberá presentar en las oficinas del INFONAVIT para iniciar el trámite de crédito con esta institución.

Ahora que ya sabes que sí puedes juntar tus créditos del Infonavit y Fovissste, aprovecha los beneficios de esta modalidad para adquirir una casa de mayor precio.

Este esquema es ideal para médicos, enfermeras (os) y maestros (as) que cotizan en ambas instituciones.

Crédito Para Ti es una SOFOM autorizada por FOVISSSTE, si deseas iniciar el trámite de tu crédito ¡Contáctanos! te asesoramos y acompañamos en todo el proceso de manera gratuita.

contacto@creditoparati.com.mx

WhatsApp (55) 7335-0304

55-5201-0770 CDMX y 800-2011-400 Interior de la República

Los 5 pasos para ejercer tu crédito tradicional de FOVISSSTE

Si eres trabajador activo, al servicio de alguna dependencia de Gobierno y aportas a FOVISSSTE, puedes ejercer tu Crédito Tradicional para adquirir una casa nueva o usada.

El monto máximo del crédito dependerá de tu salario mensual, más lo que tengas ahorrado en tu Subcuenta de Vivienda.

Estos son los 5 pasos para ejercer tu crédito tradicional de FOVISSSTE

- Conoce tu capacidad de crédito y busca una vivienda.

Elige una vivienda que se adapte a tus necesidades, que esté terminada al 100% y que cuente con todos los servicios. Debes considerar que la vivienda sea nueva o usada siempre requiere de un avalúo.

Consulta el simulador de crédito tradicional en esta liga:

https://originacion.fovissste.com.mx/originacion/cgi-bin/Predictamen/Predictamen_gob.aspx

- Inscribe tu solicitud de crédito en la siguiente liga:

http://inscripcion.fovissste.gob.mx/Inscripcion/

- Genera tu Expediente. Para ello debes elegir una Entidad Financiera o SOFOM autorizada para que te asesore y acompañe en todo el proceso.

¡Recuerda, Crédito Para Ti es la SOFOM mejor evaluada por FOVISSSTE!

- Programa el avalúo y Selecciona una Notaría.

¡MUY IMPORTANTE! solo cuentas con 90 días naturales, a partir de la autorización del crédito, para concluir con tu trámite.

Te compartimos un artículo con información detallada de lo que debes de realizar en los 90 días y cómo te podemos ayudar.

- Firma tus Escrituras. Acude el día de la fecha de firma a la notaría y no olvides llevar una identificación oficial.

Ahora sí, ¡Disfruta de tu casa en compañía de tu familia!

Si deseas iniciar el trámite de tu crédito hipotecario ¡Contáctanos, tenemos la experiencia para asesorarte de manera gratuita!

contacto@creditoparati.com.mx

WhatsApp (55) 7335-0304

55-5201-0770 CDMX y 800-2011-400 Interior de la República

¿Cuánto tiempo tengo para ejercer mi crédito FOVISSSTE?

Si ya tomaste la decisión de adquirir tu casa con un crédito FOVISSSTE, el primer paso es inscribir tu solicitud.

Si aún no lo has hecho, te compartimos la liga para que puedas inscribir tu solicitud aquí.

Una vez inscrito y cumpliendo con todos los requisitos, tu crédito se autoriza en 72 horas.

Si ya inscribiste tu solicitud y tu crédito fue autorizado, tienes hasta 90 días para ejercer tu crédito FOVISSSTE.

Estos son los pasos que tienes que realizar en esos 90 días.

- Elegir una entidad financiera o SOFOM para que te apoye con tu trámite. Te compartimos aquí el listado de Sofomes autorizadas. ¡Recuerda! Crédito Para Ti es la SOFOM mejor evaluada por FOVISSSTE.

- Procura tener vista la vivienda que vas a comprar, además considera los gastos de avalúo y escrituración.

- Realiza el avalúo de la vivienda. Crédito Para Ti cuenta con una Unidad de Valuación certificada por SHF y por tanto tenemos la experiencia para apoyarte con ese trámite

- Realiza el curso de Educación Financiera. Ingresa aquí

- Elige un Notario Autorizado, la SOFOM que elijas te puede apoyar con ello.

- Revisa con detalle las condiciones financieras y despeja cualquier duda antes de la firma de escrituras.

Acude puntual a la firma de escrituras y ¡Estrena tu casa!

Si deseas iniciar el trámite de tu crédito hipotecario FOVISSSTE ¡Contáctanos!

Crédito Para Ti te acompaña y te guía en todo el proceso de manera gratuita.

contacto@creditoparati.com.mx

WhatsApp (55) 7335-0304

55-5201-0770 CDMX y 800-2011-400 Interior de la República

¿Cuál es la edad ideal para pedir un crédito hipotecario?

Es importante tener en cuenta los siguientes aspectos:

1.- La duración de un crédito hipotecario bancario va de los 15 a 20 años y si el préstamo te lo otorga un organismo como Infonavit o Fovissste el crédito puede ir desde los 25 y hasta los 30 años.

2.- Debes tener la mayoría de edad (18 años cumplidos), pero en la mayoría de los casos las instituciones financieras y los organismos de vivienda por lo general financian a partir de los 24 años.

¿Cuál es la edad ideal para comprar casa?

Para algunos especialistas, la edad ideal para adquirir un crédito hipotecario oscila entre los 25 y 45 años de edad. Lo anterior, porque en esa edad el trabajador se encuentra en la etapa más productiva, así como la de mayor estabilidad económica y por lo tanto hay un menor riesgo de impago.

Con base a una publicación de RealEstate Market and Lifestyle se puede observar que, en el año 2021, el 60% de los créditos colocados por la banca se otorgaron para la generación que es conocida como Millennials (nacidos entre 1981 y 1993, actualmente con una edad de entre los 30 y los 40 años).

Esto confirma que la edad ideal para gestionar tu primer crédito hipotecario sea desde los 25 años. Lo anterior, debido a que estás en plena edad productiva y existe una apertura de las instituciones financieras para que puedas unir ingresos con tus padres, personas con la que vives, o tu pareja, etc. Con ello puedes acceder a una vivienda de mayor tamaño, al sumar la capacidad de pago de las personas señaladas.

Si tienes más de 45 años, ¡No te preocupes, la edad no lo es todo!

Para que una institución financiera te brinde un préstamo hipotecario, siempre evalúa otras variables como son: nivel de ingresos, ahorros, historial crediticio, comportamiento de pago, etc.

Por lo que, si cumples con estos requisitos, serás un buen candidato.

Si deseas iniciar el trámite de tu crédito hipotecario ¡Contáctanos, tenemos la experiencia para asesorarte de manera gratuita!

contacto@creditoparati.com.mx

WhatsApp (55) 7335-0304

55-5201-0770 CDMX y 800-2011-400 Interior de la República

¿Qué pasa si fallece el titular del crédito FOVISSSTE?

El artículo 182 de la Ley del ISSSTE señala que todos los créditos que otorgue el FOVISSSTE deberán estar cubiertos por una póliza de seguro para los casos de invalidez, incapacidad total permanente, así como por fallecimiento.

La pérdida de un ser querido es un suceso inesperado que puede ocurrir en cualquier momento, por ello es indispensable que tu crédito hipotecario se encuentre al corriente en los pagos para que la cobertura esté vigente y así poder aplicar el seguro que libera al trabajador o pensionado, como a sus respectivos beneficiarios, del pago de las obligaciones del crédito hipotecario.

Lo que debes saber para hacer válida la póliza de seguro por defunción:

- Se debe tramitar la extinción de la obligación del crédito hipotecario, por parte de los beneficiarios legales.

- Para realizar el trámite deberás presentar:

- Acta o certificado de defunción.

- Escritura pública inscrita en el Registro Público de la Propiedad o documento legal que soporte el otorgamiento del crédito.

- Identificación oficial vigente del acreditado y del beneficiario.

Recuerda que el trámite es gratuito y se puede realizar en línea o de manera presencial.

Una vez realizado el trámite, las obligaciones de pago derivadas del crédito se liberan y una vez que el estado de cuenta refleje un saldo en ceros, se podrá tramitar la constancia de finiquito y posteriormente la liberación de escrituras.

Crédito Para Ti comparte esta información porque nos interesa que nuestros clientes estén informados de todos los beneficios que tienen al ejercer su crédito hipotecario FOVISSSTE.

Si deseas iniciar el trámite de tu crédito hipotecario ¡Contáctanos, nuestra asesoría es gratuita!

contacto@creditoparati.com.mx

WhatsApp (55) 7335-0304

55-5201-0770 CDMX y 800-2011-400 Interior de la República

¿Cómo saber si mi casa está protegida contra daños por fenómenos naturales?

Si adquiriste tu casa con un crédito FOVISSSTE, cuentas con un seguro de daños que protege tu vivienda ante fenómenos naturales.

Un desastre natural es impredecible y, por lo tanto, los daños que puede ocasionar en tu vivienda son también impredecibles.

Los daños dependen de la zona en la que se edificó la vivienda, la calidad de materiales con los que se construyó, etc.

El seguro de daños de tu vivienda, incluido en tu crédito FOVISSSTE, cubre los siguientes riesgos por fenómenos naturales*.

- Hidrometeorológicos: huracán o ciclón, inundaciones por lluvias torrenciales, terremotos y erupciones volcánicas.

- Explosión.

- Incendio y/o rayo.

- Desplazamiento del terreno.

- Granizo.

- Vientos tempestuosos.

- Caída de árboles.

- Daños por agua.

- Daños por nieve.

- Tsunami y desbordamiento de presas.

- Sobre explotación de mantos acuíferos.

- Asentamiento diferencial.

- Avalancha.

- Falla y/o grieta geológica.

- Solifluxión (desplazamiento).

- Flujo de lodo.

- Desmoronamiento de tierra por exceso de agua.

- Desbordamiento de presas y/o aguas negras.

- Erosión del terreno por cualquier causa (fluvial, eólica, pluvial, marina).

* Puedes consultar el listado completo de riesgos cubiertos en tu póliza de seguro en la página de FOVISSSTE o ingresando en la siguiente liga:

https://www.gob.mx/fovissste/acciones-y-programas/seguro-para-tu-vivienda

Estrena tu casa con toda tranquilidad, sabiendo que en todo momento tu patrimonio estará protegido.

Si deseas iniciar el trámite de tu crédito hipotecario FOVISSSTE ¡Contáctanos!

Crédito Para Ti te asesorará durante todo el proceso de gestión de tu crédito hipotecario de manera gratuita.

contacto@creditoparati.com.mx

WhatsApp (55) 7335-0304

55-5201-0770 CDMX y 800-2011-400 Interior de la República

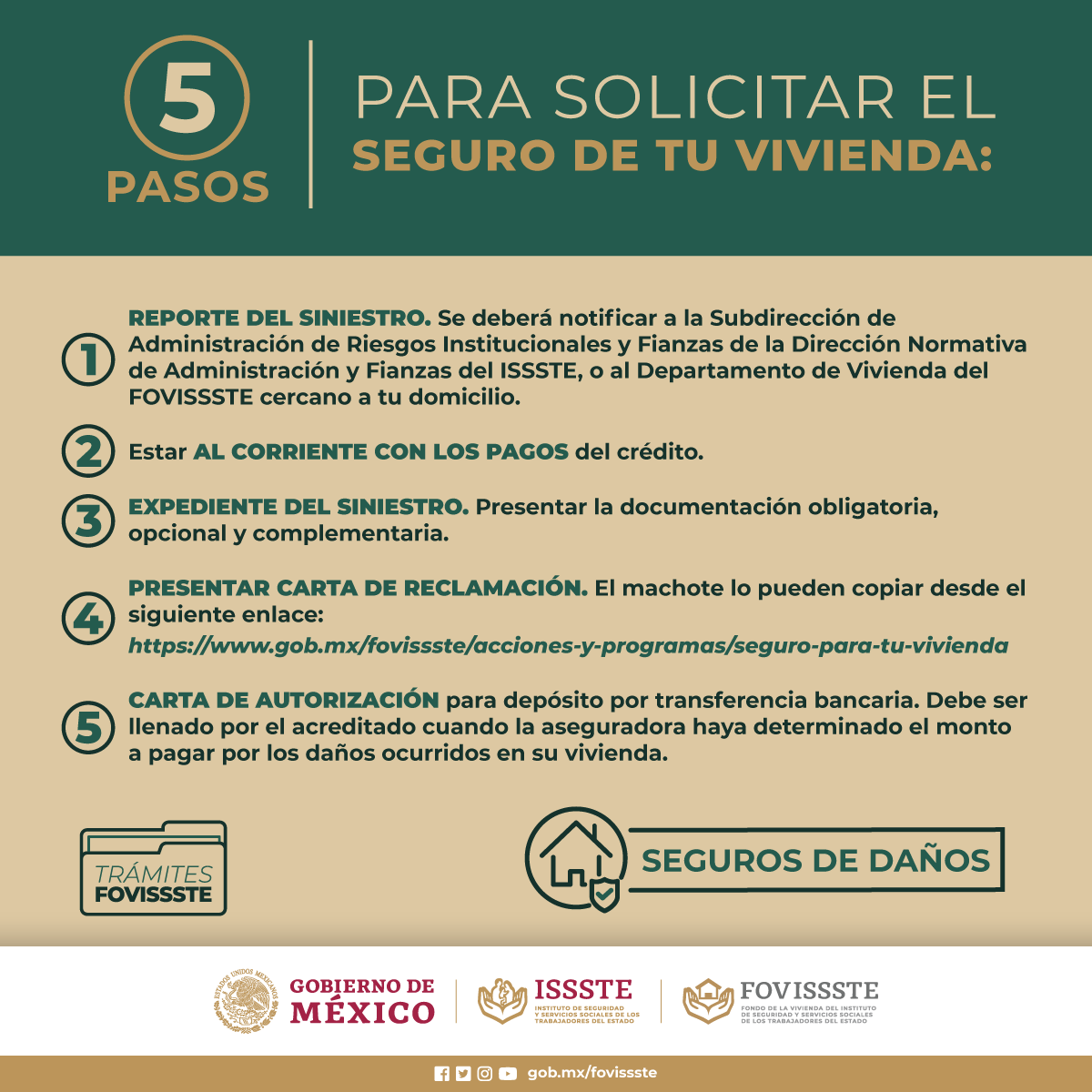

Conoce los 5 pasos para aplicar el seguro de daños de tu vivienda FOVISSSTE

Si tienes un crédito vigente del FOVISSSTE, recuerda que cuentas con un seguro de daños que te protege ante las afectaciones a tu vivienda.

Es muy importantes que consideres que el seguro únicamente operará mientras el crédito se encuentre vigente y no aplicará en los siguientes casos:

- Falta de mantenimiento

- Vicios ocultos

- Deficiencias en la construcción

Éstos son los 5 pasos para hacer efectivo el seguro de vivienda FOVISSSTE.

La póliza de seguro que está incluida en el pago de tu crédito hipotecario es:

- Sin coaseguro

- Sin deducible

- Y a valor de reposición

¡ Ahora sí ! Estrena casa con toda tranquilidad, sabiendo que en todo momento tu patrimonio está protegido.

Si deseas iniciar el trámite de tu crédito ¡Contáctanos!

Crédito Para Ti te acompaña y te guía durante todo el proceso de manera gratuita.

contacto@creditoparati.com.mx

WhatsApp (55) 7335-0304

55-5201-0770 CDMX y 800-2011-400 Interior de la República