Mitos y realidades del Buró de Crédito

Las sociedades de información crediticia como Buró de Crédito y Círculo de crédito, son empresas privadas de tecnología financiera, cuya función es recopilar y enviar información sobre el historial crediticio de personas físicas y morales, para que los otorgantes de créditos evalúen el riesgo de otorgarte un crédito.

Al ser su principal función reportar mensualmente el comportamiento de pago de los consumidores, se han creado mitos y realidades que debemos aclarar para que estés bien informado.

¿Mito o Realidad?

Todos estamos en el buró de crédito.

Desde el momento que solicitamos nuestro primer crédito, ya sea en una tienda departamental, una tarjeta de crédito, crédito de auto, etc., se crea nuestro Reporte de Crédito y aparecer en el buró es completamente normal y deseable, ya que si tu comportamiento de pago es bueno tendrás acceso a un crédito de forma fácil. Entonces, esto es una realidad.

El buró de crédito es quien aprueba o rechaza las solicitudes de crédito.

El buró de crédito o Círculo de Crédito reciben de manera mensual la información que le envían las instituciones otorgantes de crédito, sobre el comportamiento de pago de los consumidores y con ello elaboran el Reporte de Crédito. Sin embargo, Buró de Crédito ni el Círculo de crédito tienen facultades para aprobar o rechazar solicitudes de crédito. Esto es una decisión que les corresponde exclusivamente a los otorgantes de crédito; por lo que esto es un mito.

El buró de crédito es una lista negra.

En el historial de crédito, se reflejan todos los registros de pago puntuales, así como los de atraso de todos los compromisos (créditos) que se tienen, y esto no quiere decir que sea una lista negra.

Si presentas algún atraso y te pones al corriente, el Reporte de Crédito reflejará este cambio a más tardar en 10 días, mostrando que eres un cliente que cumple con sus compromisos. Nada de listas negras, esto es un mito.

El buró de crédito boletina a las personas.

Esta percepción proviene desafortunadamente de malas prácticas fomentadas por los despachos de cobranza para amenazar a los consumidores.

Pero, es importante mencionar que los consumidores somos quienes controlamos quién puede consultar nuestro historial en el buró de crédito, porque para poder revisarlo los otorgantes de crédito necesitan obtener forzosamente la autorización por escrito del titular de la información. Así que, no existen acciones para “boletinar”, esto también es un mito.

El buró de crédito sólo registra información de los créditos otorgados.

La información que se envía para elaborar el Reporte de crédito no solo es aquella relacionada a los créditos que tienes contratados y si fueron pagados en tiempo, con retraso o no pagados; también se reporta: aumento en la línea de crédito de tarjetas, servicio de telefonía, televisión de paga, servicio de agua y electricidad, así como el registro de tu Registro Federal de Contribuyentes (RFC), direcciones y cantidad de préstamos recibidos. Entonces, esto también es un mito.

Y finalmente, ¿Estar en el buró de crédito es bueno o es malo?

La respuesta, dependerá de que tan saludable se encuentra tu historial crediticio y lo resumiremos así, “Un buen historial crediticio te abrirá las puertas a futuros créditos y si es malo será un obstáculo para acceder a algún financiamiento”

Te compartimos esta estadística, el 73% de mexicanos entre 25 y 45 años considera difícil comprar su casa, es por eso que te invitamos a mantener un buen historial crediticio para que cuando estés en el proceso para comprar tu casa, no haya ninguna dificultad.

Si deseas iniciar el trámite de tu crédito hipotecario ¡Contáctanos, tenemos asesores certificados que responderán todas tus dudas y te acompañarán en todo el proceso!

contacto@creditoparati.com.mx

WhatsApp (55) 7335-0304

Teléfono 55-5201-0770 CDMX y 01 (800)-2011-400 Interior de la República

¿Cuánto tiempo tarda en limpiarse el buró de crédito?

Recuerda que aparecer en el buró no es malo, ni es una lista negra y tampoco significa que estás boletinado de alguna forma.

La función del buró es recopilar y enviar información relativa al historial crediticio de personas físicas y morales, para que los otorgantes de créditos evalúen el riesgo de prestarte o no.

En México, existen dos empresas privadas encargadas del manejo de esta información: Buró de Crédito y Círculo de Crédito.

Su función es reportar mensualmente el comportamiento de pago, si eres puntual o presentas atrasos se verá reflejado tu cumplimiento en tu historial crediticio.

¡Recuerda que un buen historial crediticio te abrirá las puertas a futuros créditos!

Es importante que de manera regular solicites tu historial crediticio para detectar alguna anomalía, como por ejemplo la aparición de créditos que no solicitaste, pagos mal reportados o consultas a tu buró no autorizadas.

Estos son los servicios que puedes solicitar:

- Tienes derecho a solicitar tu reporte de crédito de manera gratuita 1 vez cada 12 meses.

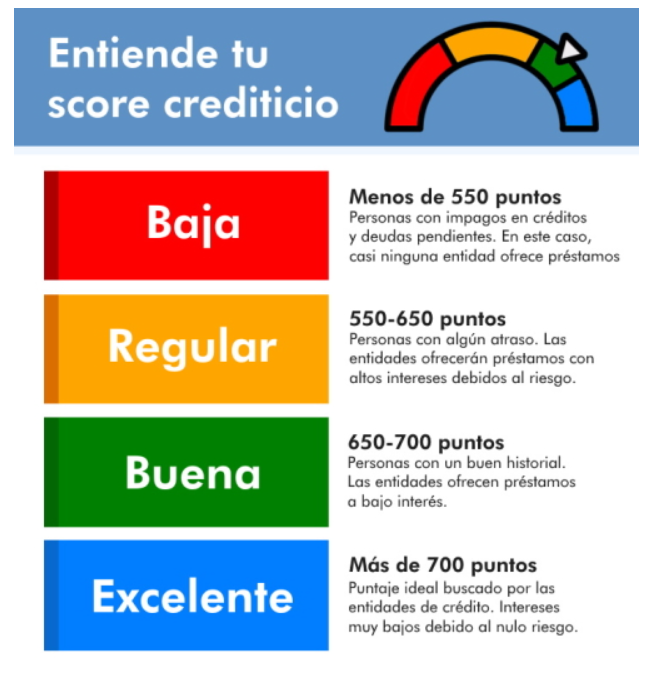

- Puedes solicitar al Buró de Crédito el servicio de “Mi score” que resume tu historial crediticio en una puntuación que va desde los 449 a los 850 puntos, con un costo muy accesible.

- También puedes solicitar el servicio con costo de “Alertas Buró Plus” mediante el cual se te enviarán notificaciones vía correo electrónico cada vez que haya un cambio o una consulta en tu historial.

- Otro servicio es el Bloqueo de Buró, en donde podrás restringir temporalmente tu historial de crédito por tres meses evitando que los otorgantes de crédito tengan acceso a tu información.

¿Cuánto tiempo hay que esperar para salir del Buró de Crédito?

Para ser borrado del Buró, la ley establece lo siguiente y dependiendo del monto del adeudo es el tiempo en el que se mantendrá el registro.

- Deudas menores o iguales a 25 UDIS, equivalente a 195 pesos, se eliminan después de un año.

- Deudas mayores a 25 UDIS y hasta 500 UDIS (3,905 pesos), se eliminan después de dos años.

- Deudas mayores a 500 UDIS y hasta 1000 UDIS (7,811 pesos), se eliminan después de cuatro años.

- Deudas mayores a 1000 UDIS, se eliminan después de seis años siempre y cuando: sean menores a 400 mil UDIS, el crédito no se encuentre en proceso judicial y/o no hayas cometido algún fraude en tus créditos.

Si tuviste algún atraso o incumplimiento ¡No tienes que esperar a que se borre la información y mejore tu historial crediticio!

Si negocias tus deudas y te pones al corriente, esto se verá reflejado en tu historial y mostrará que eres un cliente que cumple con sus pagos.

Consulta nuestro video: ¿Puedo Comprar una casa si estoy en Buró de crédito?

Si deseas iniciar el trámite de tu crédito hipotecario ¡Contáctanos, tenemos asesores certificados que responderán todas tus dudas y te acompañarán en todo el proceso!

contacto@creditoparati.com.mx

WhatsApp (55) 7335-0304

Teléfono 55-5201-0770 CDMX y 01 (800)-2011-400 Interior de la República

¿Qué calificación debo tener en el buró de crédito para ser candidato a un crédito hipotecario?

Si estás a punto de dar este gran paso de tener tu casa propia, seguramente estás revisando opciones para tramitar el financiamiento que te permita hacer este sueño realidad.

Para ser candidato a un crédito hipotecario a través de alguna institución financiera (banco), debes tener en cuenta que además de tener un ingreso estable será necesaria la consulta al buró de crédito.

Recuerda que estar en el buró de crédito no es malo, ni es estar en una lista negra. La consulta a buró muestra tu historial crediticio, que se compone de los compromisos de pago que tienes contratados y una calificación o “score”.

¿Qué es el score del buró de crédito?

El score es la calificación que otorga el buró de crédito a una persona y el resultado genera el resumen de su comportamiento como pagador. Utiliza una escala que va de 449 hasta 850 puntos y va cambiando mensualmente conforme a tu comportamiento de pago; es decir, si te atrasas o pagas a tiempo.

Con esta calificación, la mayoría de las instituciones financieras calculan el riesgo o posibilidad de que tengas un incumplimiento de pago y determinan si serás un buen candidato para un préstamo hipotecario.

Aunque cada institución financiera tiene sus propios criterios, la calificación mínima para poder ser candidato a un crédito hipotecario bancario es de 500 puntos.

En Crédito para ti, somos aliados de los principales bancos, nuestros asesores están certificados y con nuestra asesoría podrás revisar las condiciones financieras que mejor se adapten a tus necesidades. ¡No hagas fila en el banco, acude con nosotros!

Déjanos tus datos aquí, para que un asesor te contacte.

contacto@creditoparati.com.mx

WhatsApp (55) 7335-0304

55-5201-0770 CDMX y 800-2011-400

¿Puedo comprar una casa si estoy en buró de crédito?

Para poder dar respuesta a esta inquietud, lo primero que debemos saber es ¿Qué es el buró de crédito? A continuación, te compartimos una definición.

Los Burós de Crédito son empresas privadas constituidas como Sociedades de Información Crediticia (SIC), debidamente autorizadas por la Secretaría de Hacienda y Crédito Público (SHCP), con opinión del Banco de México (Banxico) y de la Comisión Nacional Bancaria y de Valores (CNBV).

Actualmente, existen dos empresas privadas encargadas del manejo de esta información:

| Buró de Crédito (Trans Union de México, S.A. S.I.C y Dun & Bradstreet, S.A. S.I.C) |  |

| Círculo de Crédito (Círculo de Crédito, S.A. de C.V. S.I.C |  |

¿Cuál es la función del Buró de Crédito?

Proporcionar servicios sobre recopilación, manejo y entrega o envío de información relativa al historial crediticio de personas físicas y morales, así como operaciones crediticias y otras de naturaleza análoga que dichas personas mantengan con Entidades Financieras (Bancos, Uniones de Crédito, Sociedades de Ahorro y Préstamo, etc.) así como con Empresas Comerciales (Tiendas departamentales) y Sofomes, E.N.R..

Los burós de crédito o SIC, se vuelven relevantes al momento de que alguna persona solicita un crédito (hipotecario, para auto, tarjeta de crédito, etc.), ya que las instituciones otorgantes de crédito (por lo regular los bancos) querrán revisar el historial crediticio para determinar si eres un buen candidato.

Ahora que sabes qué es el buró de crédito y cuál es su función, toma en cuenta lo siguiente:

- Estar en el buró de crédito no es malo. Si pagas puntualmente tus créditos, mantendrás un registro positivo y tendrás mayor probabilidad de que las instituciones financieras te otorguen un crédito con buenos beneficios y mejores tasas de interés.

- Los burós de crédito no son las que deciden si alguna institución financiera o comercial te otorga un crédito o no, sólo se encargan de registrar tu comportamiento crediticio mediante una puntuación (score).

Si quieres comprar casa es importante que conozcas tu historial crediticio.

Si en algún momento tuviste algún atraso en el pago de alguna tarjeta, recibo de servicio telefónico u otro crédito; la recomendación es negociar opciones y hacer un esfuerzo para el pago de esas deudas y empezar a mejorar tu calificación en buró.

¡Hay buenas Noticias!

Recuerda que hay instituciones como FOVISSSTE que ofrecen productos de crédito en donde no hay consulta al buró de crédito; y también hay Instituciones como el INFONAVIT, que aún y cuando te soliciten autorización para consultar tu buró, no te pueden negar el crédito, y dependiendo del resultado será el porcentaje de financiamiento que te podrá otorgar.

Si deseas iniciar el trámite de tu crédito hipotecario ¡Contáctanos, tenemos asesores certificados que responderán todas tus dudas y te acompañarán en todo el proceso!

contacto@creditoparati.com.mx

WhatsApp (55) 7335-0304

55-5201-0770 CDMX y 800-2011-400

Ya puedes solicitar tu Crédito FOVISSSTE Tradicional en Pesos

FOVISSSTE pone a disposición de todos los trabajadores al servicio del Estado, sin sorteos y sin convocatorias, la opción de solicitar un Crédito Tradicional en Pesos para la adquisición de vivienda.

El crédito tradicional en PESOS, tiene las siguientes características:

- Pagos fijos en pesos. (Sin actualizaciones anuales)

- Tasa Fija.

- Aplica para vivienda nueva o usada.

- Plazo de crédito de 30 años.

- Monto máximo de crédito en 2023 = $ 1,031,240.00

- Descuento fijo equivalente al 30% del sueldo básico mensual.

- Aplica únicamente para primer crédito.

¿Quieres saber cuánto te presta FOVISSSTE para tu crédito

tradicional en pesos?

Conoce la línea de crédito a la que serás acreedor, entrando al simulador en

pesos. Te compartimos la liga aquí.

Con el resultado del simulador podrás iniciar tu proceso para la compra de la vivienda que elijas.

Deberás presentar tu solicitud formal de crédito en la siguiente liga y en tan sólo 72 horas obtendrás respuesta para continuar con el trámite.

El Crédito Tradicional en Pesos es una excelente alternativa para que puedas tener la tranquilidad de que tu crédito NO aumentará año tras año y podrás solicitarlo en el momento que lo requieras.

Recuerda que otra alternativa en pesos a la que puedes acceder es el FOVISSSTE PARA TODOS con muchos beneficios a tu favor.

Si quieres obtener tu crédito en pesos ¡Contáctanos, tenemos asesores que responderán todas tus dudas y te acompañarán en todo el proceso!

contacto@creditoparati.com.mx

WhatsApp (55) 7335-0304

55-5201-0770 CDMX y 800-2011-400 Interior de la República