¿Cómo funciona un Crediliquidez?

Crediliquidez con garantía hipotecaria. ¿Has escuchado sobre este tipo de crédito bancario? ¿Sabes cómo funciona? No te preocupes, en este artículo te diremos lo que necesitas saber y lo que debes tomar en cuenta.

¿Qué es un Crediliquidez con garantía hipotecaria?

Es un tipo de crédito enfocado en ofrecerte un préstamo, donde puedes dejar tu casa como garantía de pago.

¿En qué puedes utilizar Crediliquidez con garantía hipotecaria? Las oportunidades con este crédito pueden ser variadas, entre las que podemos encontrar:

- Invertir en algún negocio

- Liquidar alguna deuda

- Concretar alguna meta personal

La ventaja de este modelo de crédito hipotecario es que, cuando se establece la vivienda como garantía de pago, es más fácil que se te otorgue el crédito bancario.

Además, los pagos mensuales se fijan de acuerdo con tu capacidad de pago. Esto se determina de acuerdo con los ingresos mensuales con los que cuentes.

Características de Crediliquidez con garantía hipotecaria

Plazos de pago

Dependiendo de la institución bancaria, este puede ir desde los 5, 10, 15 y hasta 20 años.

Claro, el tiempo de pago se establecerá también dependiendo de la solvencia con la que cuentes para liquidar el crédito. Es decir, si puedes finiquitarlo a los 10 años, entonces se recomendará ese plazo de tiempo.

Monto de financiamiento

Para un crediliquidez con garantía hipotecaria, el financiamiento tendrá un mínimo de solicitud y un máximo.

Esto de igual forma puede depende de la banca comercial con quien solicites, sin embargo, como punto de referencia hay instituciones que pueden otorgar como mínimo 200 mil pesos o 400 mil pesos.

Aunado a este punto, ten presente que, el crédito puede ser de hasta el 70% del valor de la propiedad que dejas en garantía. Por ejemplo, si tu vivienda equivale a 1 millón de pesos, entonces se te financiará 700 mil pesos.

Requisitos

Al ser un tipo de crédito hipotecario bancario, este cuenta con requisitos similares para poder solicitarlo. Los cuales son:

- Tener más de 25 años

- La edad máxima resultante del plazo del crédito no debe superar los 80 años (incluso 85 años, pero esto dependerá de la institución financiera).

- Ingresos mínimos comprobables

- Tener al menos 1 o 2 años de antigüedad en el empleo actual

- Contar con un buen historial crediticio

- Tener buenas referencias de créditos bancarios

Los requisitos pueden variar entre las instituciones bancarias.

Ojo, toma en cuenta que si tienes en mente solicitar este o cualquier otro crédito hipotecario procura no tener otro crédito presente o saques uno durante el pago de este.

Evitar caer en sobrendeudamientos innecesarios.

Toma en cuenta que…

Es un crédito que te ayudará a completar metas y cumplir objetivos, pero procura ser responsable y estar al pendiente de los pagos.

Esto lo mencionamos porque si llegase a haber atrasos o incumplimiento con la obligación, entonces se pueden generar comisiones e intereses moratorios (la suma del pago de los intereses atrasados).

No llegues a estos extremos. Si tienes algún inconveniente, prevelo y háblalo con la banca comercial. O bien, en caso de renuncia o despido, tómalo con calma, todo tiene una solución.

Si estás seguro de cumplir tu objetivo y solicitar un Crediliquidez con garantía hipotecaria, hazlo con nosotros. Nuestra experiencia y confianza nos caracteriza como una de las mejores instituciones que te puede asesorar para elegir la mejor opción hipotecaria.

¿Cuál es tu siguiente objetivo? ¿Ya sabes cuál será? Si estás seguro y consideras ser apto para un crediliquidez, solicítalo con nosotros. Crédito Para Ti está para ayudarte en cualquier trámite de créditos bancarios.

¿Tienes alguna duda? Con gusto te asesoramos de forma completamente gratuita. Crédito Para Ti está para ayudarte alado de los mejores brókers hipotearios.

Lo que debes saber de los créditos hipotecarios

Adquiere tu crédito hipotecario para adquisición de vivienda nueva o usada. Es momento de cumplir una meta y forjar tu futuro.

Los créditos hipotecarios son préstamos que se dan para pagarse en un mediano o largo plazo. Todo depende de: el monto del crédito y tu capacidad de pago.

Parte de lo que debes saber cómo regla general es que el crédito se acoplará a ti y no tú a él. Estos créditos son diseñados con el fin de que puedas hacerte de un bien inmueble sin tener que apretarte tanto el cinturón.

Por esta razón, previo a que se te otorgue un crédito se evalúa tu capacidad económica para poder descontar lo justo y así liquides la deuda en el tiempo estipulado sin necesidad de verte económicamente limitado.

¿Estás listo para adquirid tu nuevo hogar? Cabe destacar que, un crédito hipotecario tiene diversas ramas. Es decir, sirve para más que solo la adquisición de vivienda. A continuación, te presentamos algunas formas de utilizar un crédito bancario para tu beneficio.

[ez-toc]

Tipos de créditos hipotecarios

Tu crédito bancario lo puedes utilizar como:

- Crédito hipotecario para terminación de obra.

- Crédito hipotecario para remodelación.

- Crediliquidez con garantía hipotecaria.

- Crédito hipotecario para construcción de vivienda.

- Crédito hipotecario para adquisición de terreno más construcción.

- Crédito hipotecario para adquisición de terreno.

- Crédito hipotecario para sustitución de hipoteca.

- Crédito hipotecario para sustitución de hipoteca más liquidez.

- Crédito hipotecario para adquisición de vivienda en preventa.

Aunque exista una gran variedad de usos de esta modalidad de crédito, todos siguen un mismo objetivo en común: ayudarte a realizar y cumplir tus sueños y metas.

Si deseas más información concreta sobre uno de estos créditos hipotecarios contáctanos. Con gusto te atenderemos (es gratis).

Asimismo, trataremos de dar una explicación más amplia de cada crédito en próximos artículos.

Beneficios del crédito hipotecario

Casa propia

Si es la primera vez que utilizas un crédito para adquisición de casa nueva o usada, ten por seguro que estás por dar un gran paso en tu vida personal.

El hecho de comprar una vivienda es sinónimo de independizarte. Ya sea por salir de la casa de tus padres, abuelos o incluso para dejar de pagar una renta. Al final el tener tu propia casa te dará independencia.

Aunque el ser independiente también sucede al rentar una casa o departamento, lo cierto es que es por contrato y al finalizarlo es renovarlo o cambiar; por ende, es obvio que la vivienda no te pertenece. Siendo esta una de las razones para evitar la renta y mejor utilizar ese dinero mensual para el pago de un crédito.

Es una inversión

Una casa siempre será tu mejor inversión. Ya sea para revenderla en un futuro o para cimentar un patrimonio.

Las viviendas nunca se devaluarán, al contrario, año con año aumenta su valor. Entonces, siempre podrás contar con un respaldo.

Al pagar mes con mes un crédito bancario hipotecario, el dinero no se pierde, se invierte. Es la pequeña gran diferencia de con las rentas.

Además, puedes construir en ella o realizar modificaciones. Esto claramente ayudará a incrementar el valor del inmueble. Ojo, te sugerimos guardar facturas y demás de estas modificaciones en caso de que decidas venderla. Así podrás bajar un poco el ISR. Si quieres saber más de esto te sugerimos leer nuestro artículo: ¿Qué es un avalúo referido?

Pagos óptimos

El crédito hipotecario se otorgará con un monto específico que el usuario pueda pagar de acuerdo con su ingreso mensual.

Gracias a esto se determina el pago mensual y se evalúa si cuentas con otras deudas para evitar que haya un sobreendeudamiento.

Antes de otorgarte el crédito bancario es necesario contar con todos estos datos para hacer un crédito eficiente y rentable.

Mejoras tu historial crediticio

Al concluir el pago del crédito hipotecario en tiempo y forma, tu calificación para poder adquirir otros créditos mejorará. Por consiguiente, será más seguro y más fácil que consigas otro crédito cuando lo llegases a necesitar en el futuro.

Requisitos para obtener un crédito hipotecario

¿Ya te has decidido? Si estás por dar el siguiente paso o estás aún contemplándolo, te sugerimos tener presentes los requisitos para hacerte de tu crédito.

- Edad mínima de 25 años

- No rebasar los 80 u 85 años (dependiendo del banco) al momento de concluir el crédito

- Tener un buen historial crediticio

- Contar con una antigüedad mínima en el empleo actual

- Tener capital inicial

Si deseas conocer un poco más a fondo estos requisitos te invitamos a leer: ¿Qué requisitos debes cumplir para un crédito bancario?

No pierdas la oportunidad de cumplir tus sueños. Te encuentras en el momento perfecto para solicitar tu crédito bancario. Y, Crédito Para Ti está para ayudarte.

¡Cuenta con nosotros!

Te podría interesar…

- Jornada Notarial 2024: ¡Beneficios imperdibles para regularizar tu patrimonio!

- Diferencia entre contrato de promesa de compraventa y contrato de compraventa

- ¿Qué es un contrato de promesa de compraventa?

- Cláusulas abusivas en un Crédito Hipotecario: ¡Evítalas!

- ¿Cómo obtener la Constancia de Intereses por Crédito Hipotecario para la Declaración Anual?

¿Qué bancos participan en Fovissste Para Todos?

Fovissste Para Todos es una modalidad de crédito que ha llegado para quedarse. Es relativamente reciente la introducción que ha tenido este esquema de crédito en el mercado inmobiliario.

Su popularidad es tal, que muchos de los derechohabientes del Fondo de Vivienda han optado por adquirirlo.

¿Cuál es el esquema de Fovissste Para Todos?

Si no lo conoces, no te preocupes. Fovissste Para todos maneja el siguiente modelo para potenciar tu crédito al máximo:

Es la suma de lo que exista en tu Subcuenta del Fondo de Vivienda más lo que se te otorgue en una banca comercial.

De esta manera se puede llegar hasta poco más de los 4 millones 800 mil pesos. Además, la ventaja es que los bancos que participan pueden otorgar las tasas más competitivas del mercado.

Puedes llegar a tener un financiamiento de una tasa fija anual de acuerdo al plazo desde un 7.8% y un financiamiento de hasta el 95% del valor de la vivienda.

Algo realmente a considerar, ¿Cierto?

Bancos participantes de Fovissste Para Todos

Por el momento existen dos bancos que se han integrado a este esquema que el Fondo de Vivienda comparte con sus derechohabientes. Los cuales son:

- HSBC

- Scotiabank

Ahora sabiendo esto, hablaremos un poco de lo que puede ofrecerte cada banco.

Comencemos con HSBC, la ventaja que tienes con este crédito es que nosotros estamos autorizados para integrar tu expediente en esta modalidad (Fovissste Para Todos) con dicha institución, esto puede ahorrarte mucho tiempo, puesto que, tienes la oportunidad de solicitarlo con nosotros y Crédito Para Ti te ahorrará el trabajo.

Con HSBC puedes obtener:

- Tasa de interés fija desde el 7,8%

- Plazos de 5, 10, 15 y 20 años

- Financiamiento de hasta el 95% sobre el valor de la vivienda

- CAT promedio del 8,7%.

- Puedes mancomunar el crédito con el de tu cónyuge para así incrementar la capacidad de pago.

- Los intereses reales pagado son deducibles de impuestos.

Con Scotiabank puedes obtener:

- Tasa de interés fija desde 7,5%, dependiendo el plazo

- Plazos de 7 a 20 años

- CAT de hasta 9,2%

- Se puede mancomunar tu crédito con el de tu pareja para potenciar el crédito.

- Sin comisión de apertura

*Cabe aclarar que los montos de las tasas pueden variar con el tiempo y los plazos. Los montos presentados son antes del cierre de 2021.

Ambos bancos tienen lo suyo y tú puedes elegir el que más te haya gustado o te genere confianza. Recuerda que puedes iniciar la solicitud con nosotros.

Crédito Para Ti te guía y asesora en todo el trámite. Por lo que no tendrás que preocuparte en lo más mínimo.

¡Solicita Fovissste Para Todos con nosotros!

¿Qué requisitos debes cumplir para adquirirlo?

Esta modalidad de crédito a diferencia del crédito Fovissste Tradicional puede ser solicitada en cualquier momento. Es decir, no está sujeta a un sistema de puntos o una convocatoria anual. Y el promedio en que se puede otorgar es de 24 a 48 horas.

Los requisitos que necesitas para ser acreedor a Fovissste Para Todos son:

- Ser un trabajador activo del estado

- Tener una edad mayor o igual a 25 años y menor a 70 años (tu edad sumada al plazo del crédito no debe ser mayor a 80 años)

- Tener como mínimo 18 meses de cotización al Fovissste

- No encontrarte pagando otro crédito hipotecario

- No encontrarte en proceso de otorgamiento de pensión temporal o definitiva.

Realmente los requisitos que se piden no son nada que con los que no puedas cumplir.

Solicítalo en Crédito Para Ti

Estamos para ayudarte y aligerarte todo el proceso de solicitud de este crédito.

Somos una SOFOM con calificación de excelencia por parte de Fovissste, por lo que ten por seguro que recibirás una atención de calidad y un servicio excepcional.

Ten en mente que 2021 ha sido un año excelente para invertir en bienes raíces. Aprovecha antes de que el año concluya.

Fovissste Para Todos| ¿Qué pasa si mi crédito es mayor al valor al de mi casa?

El Crédito Fovissste Para Todos está destinado a ser aquel que potencialice el monto de tu crédito a una cantidad que te permitirá contemplar nuevas oportunidades para poder adquirir tu vivienda, sin importar que sea nueva o usada.

El monto que puede llegarse a alcanzar es poco más de 4 millones 800 mil pesos. Para reflexionarlo, ¿Cierto?

Pero, alguna vez te has preguntado, ¿Qué sucedería en el caso de que la casa a adquirir sea de menor valor que el monto de tu crédito?

Bien, esta pregunta puede ser recurrente y por eso, Crédito Para Ti, está aquí para explicártelo de la mejor manera. Antes de comenzar, recuerda que para el Crédito Fovissste Para Todos, se necesita realizar un cálculo con base a la capacidad de pago. Si deseas conocer el proceso para poder usar el simulador de este crédito, te invitamos a leer nuestro artículo “Simulador de Crédito Fovissste Para Todos”.

[ez-toc]

¿Puede pasar que, mi crédito Fovissste Para Todos sea mayor que el valor de la vivienda?

Sí, puede darse el caso donde la vivienda que desees adquirir tenga un valor menor al del crédito. Esto claro que, el monto del crédito dependerá del cálculo que se realice respecto a lo que puedas solventar sin causarte algún problema. Además, ten en cuenta que también se suma el saldo en tu Subcuenta de Vivienda.

¿Qué sucede en estos casos?

Tranquilo, no pasa nada; ni tendrás que ocuparte por papeleo o algo parecido. Si el valor de venta y el valor del avalúo resultan más bajos que el monto del crédito, puede llegar a variar el porcentaje de aforo a otorgarte por valor de vivienda. Sin embargo, tienes la oportunidad de poder completar eso con el saldo de la Subcuenta de Vivienda.

De esta forma se cumpliría de forma correcta el esquema de Fovissste Para Todos.

La banca comercial no te podría otorgar el 100%. Aunque tu monto de crédito sea mayor, siempre ira con base al porcentaje máximo que un crédito debe representar sobre el valor de una propiedad.

¿Puedo ocupar lo que sobre del crédito en escrituras, avalúo o algún otro gasto?

No, aunque tu crédito rebase el valor de la vivienda que deseas adquirir, así sea por 1,000 pesos o 100 mil pesos, esa diferencia no se te podrá otorgar por políticas establecidas que el crédito a otorgar es con base al valor garantía. Los gastos que siempre debes prever pagar son:

- Avalúo

- Enganche

- Escrituración

Estos no son parte del crédito.

Fovissste Para Todos

Es un esquema de crédito que realmente conviene si quieres expandir tus opciones para adquirir una vivienda nueva o usada.

Si eres un trabajador activo del estado, te recomendamos optar por esta modalidad.

Y, si ya tienes algo en mente, este año es el mejor para hacerlo real. ¿Qué estás esperando?

Tu futuro está al alcance de un clic. Puedes hacer la solicitud con nosotros. Crédito Para Ti es tu mejor opción. Somos una SOFOM reconocida y nuestra vasta experiencia nos respalda.

Requisitos de Fovissste Para Todos

Recuerda, si deseas adquirir este crédito puedes originarlo con nosotros, solo necesitas cumplir con los siguientes requerimientos:

- Ser un trabajador activo del Estado (esto es elemental).

- Tener al menos 18 meses cotizados ante el FOVISSSTE.

- No encontrarse en algún proceso de dictamen para el otorgamiento de pensión temporal o definitiva por invalidez o incapacidad total, parcial o temporal.

- No estar en medio de un retiro voluntario conforme a la Ley.

- Tener una edad de entre 25 y 70 años. Ten en mente que se suma la edad con el plazo del crédito y el resultado no tiene que rebasar los 80 años.

- Y, finalmente, contar con una solicitud que se puede originar a través de una SOFOM como Crédito Para Ti.

El proceso es rápido con la institución correcta y esa somos nosotros.

¿Qué esperas para originar tu crédito? Tu futuro te está esperando.

¿Cómo obtener un Crédito hipotecario Bancario?

En Crédito Para Ti, contamos con toda la oferta hipotecaria bancaria del país en un solo lugar. Brindamos asesoría y gestionamos el mejor Crédito Hipotecario Bancario acorde a las necesidades de nuestros clientes y sin costo para ello.

Para poder solicitar créditos hipotecarios bancarios debes de contar con ciertos requisitos, los cuales varían dependiendo de la institución financiera, pero se pueden considerar algunos requerimientos generales.

Requisitos para el crédito hipotecario bancario

- Tener entre 26 años y 64 años con 11 meses.

- Contar con un ingreso fijo (de preferencia). Recuerda que para calcular el monto que se te prestará será con base en el ingreso neto mensual, aunado al valor total de la vivienda que pretendas comprar.

- No tener una mala calificación en el buró de crédito. Lo que pretende la banca es una garantía de pago, así como que tú puedas solventar el gasto mensual.

- Contemplar el capital inicial. Es decir, el enganche, ya que la banca comercial solicita al menos el 10 por ciento y a veces el 20 por ciento como mínimo para cubrir gastos administrativos, apertura de crédito, el avalúo y gastos de escrituración.

Factores esenciales para el crédito hipotecario bancario

Esto es parte de los requisitos que solicita la banca comercial. De hecho, son los 3 primeros puntos que mencionamos en el apartado anterior. Ahora solo los desarrollaremos para que esté más claro por qué son tan importantes.

Edad.

Se puede contar con todo, pero la edad puede ser un factor determinante. No se puede ser o muy joven o muy grande. Puedes tener un gran historial, así como una buena fuente de ingresos, pero las instituciones realizan proyecciones de los ingresos, por eso la edad es importante.

Para los créditos hipotecarios se establece que sean mayores de 25 años porque si se solicitase a los 18, la banca supone que el joven no tendría garantías de pago (estabilidad económica).

La capacidad de pago (solvencia económica)

Cualquier tipo de crédito, llámese hipotecario, comercial, etc., tiene una relación directa con la capacidad económica neta con la que cuente el derechohabiente.

De esto dependerá el monto que se te otorgará. De igual forma el plazo de pago.

Aunque parezca evidente, no se puede otorgar más de lo que puedes pagar (mensualmente). En estos tiempos tener deudas que rebasen tu capacidad significará una bancarrota inminente. Malos escenarios se derivan de estas deudas.

Por eso, esta parte es como un filtro de garantía para ti y para la banca comercial. Se puede traducir en un ganar / ganar.

Puntaje en el Buró de Crédito

Para la banca comercial es imprescindible conocer al usuario que solicitará el crédito. Este paso no pretende juzgar a nadie, sin embargo, al no tener una buena calificación de pagos de crédito se puede inferir solo una cosa.

Además, al hablar de créditos hipotecarios significa que el monto a prestar será considerable. Por lo que tener un buen historial será un pase casi seguro a obtener un crédito bancario.

Estos factores se deben tener presentes para obtener un crédito hipotecario bancario. Sí cumples con los que mencionamos es prácticamente un hecho que se te otorgará uno.

Sí deseas comenzar la originación de un crédito hipotecario bancario, te sugerimos ser asesorado con una institución de confianza como lo es Crédito Para Ti, ya que cuenta con todas las opciones bancarias en un solo lugar para que elijas la mejor para Ti. Contamos con 12 años de experiencia y nuestro servicio de calidad es de excelencia.

No pierdas la oportunidad de dar las mejores bases para tu futuro. Si tienes la oportunidad, comienza a establecer tu patrimonio.

Motivos de rechazo para un crédito hipotecario

Cuando estás decidido a dar el gran paso y acudes con una Institución financiera (banco) con la intención de obtener un Crédito Hipotecario para la compra de tu casa o departamento y la solicitud es rechazada, es como un valde de agua fría.

Esta situación puede ser muy frustrante y es importante conocer las razones de por qué la solicitud no fue aprobada.

¿Cuáles son los principales motivos de rechazo para un crédito hipotecario?

No tienes historial crediticio.

El historial crediticio es un informe que lleva el registro de tu comportamiento de pago (en el cual se observa si pagas a tiempo o presentas atrasos recurrentemente).

Pero, si no tienes un historial, los bancos no tienen información para evaluar si eres candidato para otorgarte el Crédito Hipotecario. Al no tener información sobre tu comportamiento financiero, las instituciones difícilmente correrán el riesgo de otorgarte un crédito y rechazarán la solicitud.

Bajo score crediticio.

Ahora bien, si ya has utilizado algún crédito (de auto, tarjeta departamental, servicio de telefonía, etc.) y has presentado atrasos o incumplimientos en tus pagos, tu calificación bajará y entre más baja sea los bancos lo interpretan como mayor riesgo y por tanto no aprobarán tu solicitud.

También, si tienes muchos compromisos de pago es muy probable que los bancos consideren que no es viable que asumas otra obligación crediticia, es decir, tu capacidad de endeudamiento también se analiza, con la finalidad de no poner en riesgo tu salud financiera.

Inestabilidad Laboral.

Otro factor importante para las Instituciones financieras es tu estabilidad laboral, ya que si eres una persona que se cambia continuamente de trabajo, eso se interpreta como incertidumbre de poder cumplir tus compromisos crediticios en tiempo y forma.

Por lo tanto, cambiarte continuamente de trabajo se puede interpretar como incapacidad de mantener un compromiso a largo plazo, como es un Crédito Hipotecario.

Te podría interesar: ¿Cuál es la edad ideal para pedir un crédito hipotecario?

Ingresos bajos o no comprobables.

Actualmente, los bancos solicitan un ingreso mensual mínimo de $10,000.00 pesos para el otorgamiento de un Crédito Hipotecario. Toma en cuenta que, a mayor cantidad solicitada de préstamo, los ingresos deben ser mayores.

Adicionalmente, es necesario que los ingresos sean demostrables a través de recibos de nómina, estados de cuenta, recibo de honorarios, etc., deberás presentar alguno de estos documentos y se te solicitará los recibos de por lo menos 6 meses anteriores a la solicitud.

Por lo tanto, si no cumples con el ingreso mínimo y éste no es comprobable con algún documento, hace que tu solicitud sea rechazada.

No cumples con la edad requerida.

Para solicitar un Crédito Hipotecario, diversos bancos establecen un mínimo de edad de 25 años y un máximo de 65 años, considerando el plazo a contratar.

Tu edad, sumada al plazo del crédito no debe exceder de los 80 años y esto es para que la institución financiera tenga garantía de pago.

Tip: Entre más joven tomes un crédito hipotecario, la tasa de interés es más baja para ti.

No cuentas con un ahorro para el enganche.

Recuerda que las instituciones bancarias no prestan el 100% del valor de la casa o departamento que quieres comprar; es decir, el aforo máximo (la cantidad que te presta la institución financiera) puede ser de hasta el 95% del valor del inmueble.

Es muy importante que consideres que deberás contar con recursos propios para cubrir el enganche y gastos inherentes al crédito como son: avalúo, apertura de crédito, gastos notariales, etc.

La vivienda no cumple con los requisitos.

Para obtener la aprobación a tu solicitud de crédito, la casa o departamento también debe cumplir con ciertos requisitos para garantizar el préstamo hipotecario.

- Que la vivienda cuenta con servicios básicos (agua, luz, drenaje)

- Estar al corriente de pagos como agua, predial, etc.,

- Que cuente con escritura debidamente inscrita en el Registro Público de la Propiedad. (certeza jurídica)

Por último, revisa que en tu solicitud de crédito tus datos sean correctos, sin errores ni inconsistencias y no está por demás decirlo, verídicos. Mentir en la información que proporcionas a la institución financiera es causa de rechazo.

Crédito Para Ti cuenta con asesores certificados que tienen amplia experiencia para brindarte asesoría y apoyarte en tu solicitud. ¡No dudes en contactarnos, nuestra asesoría es gratuita!

Si deseas iniciar el trámite de tu crédito para compra de vivienda ¡Asesórate con nosotros! en Crédito Para Ti, te acompañaremos en todo el proceso sin ningún costo para ti.

contacto@creditoparati.com.mx

WhatsApp (55) 7335-0304

Teléfono 55-5201-0770 CDMX y 01 (800)-2011-400 Interior de la República

¿Quieres un crédito en pesos, de Fovissste y con descuento vía nómina?

¡Por supuesto que existe! Y hay 2 opciones que puedes elegir.

- Crédito Fovissste tradicional en pesos

- Crédito Fovissste para todos

¿Qué es el crédito Fovissste Tradicional en PESOS?

Está diseñado para los trabajadores en activo de base, confianza y eventuales al servicio de entidades públicas del Estado y que aporten al FOVISSSTE.

¿Cuáles son las características del Crédito Fovissste Tradicional en Pesos?

- Pagos fijos en pesos. (Sin actualizaciones anuales)

- Tasa Fija.

- Aplica sólo para primer crédito.

- Aplica para vivienda nueva o usada.

- Plazo de crédito de 30 años.

- Descuento fijo equivalente al 30% del sueldo básico mensual.

- El monto de máximo del crédito Tradicional es de $1,031, 240.00 pesos.

- Las aportaciones subsecuentes del 5% de tu Subcuenta de Vivienda se aplicarán para amortizar tu crédito.

¡Terminarás de pagar más rápido!

¿Qué es el Crédito Fovissste Para Todos?

El Crédito Fovissste Para Todos está diseñado para los trabajadores de gobierno en activo de base y de confianza que desean potencializar su crédito.

¿Cuáles son las características del Crédito Fovissste Para Todos?

- Adquisición de vivienda nueva o usada.

- El derechohabiente no estará sujeto al Procedimiento de Puntaje.

- Tasa Fija Preferencial del 9.55% *.

- Costo Anual Total (CAT) del 10.5% *.

- Plazo de pago de 5, 10, 15, 20, 23 y hasta 25 años.

- En pesos, tasa y pagos fijos.

- Sin actualizaciones.

- Sin comisiones.

- Contrato entre el derechohabiente, FOVISSSTE y el Banco.

- Aprobación de los solicitantes del Buró de Crédito flexible.

- Se toman en cuenta el Sueldo Básico y la Compensación Garantizada, lo que te permite obtener un mayor monto de crédito.

*Datos de CAT y Tasa anual sujeta a cambios, de acuerdo a la entidad financiera.

Recuerda que ambas opciones de crédito incluyen los siguientes seguros:

- De Vida e Incapacidad Total y Permanente.

- De Daños al Inmueble.

- De Calidad, para vivienda nueva.

Si estás en el proceso de comprar una casa utilizando tu crédito Fovissste, ¡Asesórate con nosotros! en Crédito para Ti, te asesoramos de manera gratuita, te acompañaremos en todo el proceso con la seguridad de que tu trámite estará con la SOFOM mejor evaluada por Fovissste.

Te podría interesar:

¿Qué otros gastos debo considerar para comprar mi casa con un crédito Fovissste?

contacto@creditoparati.com.mx

WhatsApp (55) 7335-0304

Teléfono 55-5201-0770 CDMX y 01 (800)-2011-400 Interior de la República

¿Qué pasa si fallece el titular del crédito FOVISSSTE?

El artículo 182 de la Ley del ISSSTE señala que todos los créditos que otorgue el FOVISSSTE deberán estar cubiertos por una póliza de seguro para los casos de invalidez, incapacidad total permanente, así como por fallecimiento.

La pérdida de un ser querido es un suceso inesperado que puede ocurrir en cualquier momento, por ello es indispensable que tu crédito hipotecario se encuentre al corriente en los pagos para que la cobertura esté vigente y así poder aplicar el seguro que libera al trabajador o pensionado, como a sus respectivos beneficiarios, del pago de las obligaciones del crédito hipotecario.

Lo que debes saber para hacer válida la póliza de seguro por defunción:

- Se debe tramitar la extinción de la obligación del crédito hipotecario, por parte de los beneficiarios legales.

- Para realizar el trámite deberás presentar:

- Acta o certificado de defunción.

- Escritura pública inscrita en el Registro Público de la Propiedad o documento legal que soporte el otorgamiento del crédito.

- Identificación oficial vigente del acreditado y del beneficiario.

Recuerda que el trámite es gratuito y se puede realizar en línea o de manera presencial.

Una vez realizado el trámite, las obligaciones de pago derivadas del crédito se liberan y una vez que el estado de cuenta refleje un saldo en ceros, se podrá tramitar la constancia de finiquito y posteriormente la liberación de escrituras.

Crédito Para Ti comparte esta información porque nos interesa que nuestros clientes estén informados de todos los beneficios que tienen al ejercer su crédito hipotecario FOVISSSTE.

Si deseas iniciar el trámite de tu crédito hipotecario ¡Contáctanos, nuestra asesoría es gratuita!

contacto@creditoparati.com.mx

WhatsApp (55) 7335-0304

55-5201-0770 CDMX y 800-2011-400 Interior de la República

No hagas esperar la casa de tus sueños

¿Aún no has ejercido tu Crédito Fovissste Para Todos? Nos encontramos por finalizar el segundo mes del año y con fortunio podemos decir que las tasas continúan bajas y los créditos están disponibles.

Si ya tienes en mente alguna casa, verifica tu presupuesto. Puedes realizarlo a través de la página oficial del Fondo de Vivienda en su Simulador de crédito Fovissste Para Todos.

De esta forma podrás conocer con qué cuentas. Y, si se ajusta a lo que tienes en mente, te sugerimos que no dudes en solicitarlo.

Recuerda que, el sector de bienes raíces nunca se devaluará, al contrario, el valor siempre irá al alza. Por esta razón, te sugerimos no esperar tanto tiempo por la casa que ya tienes contemplada.

Si ya cuentas con todos los requisitos para solicitar Fovissste Para Todos, no lo pienses demasiado.

Requisitos para ser acreedor de Fovissste Para Todos

- Ser trabajador activo del estado.

- Cumplir con los requisitos de la Institución bancaria (Estos pueden llegar a variar entre bancos; actualmente los bancos participantes son HSBC y Scotiabank)

- No estar en algún proceso de dictamen para otorgamiento de pensión temporal o definitiva por invalidez o incapacidad (total, parcial o temporal).

- Tener entre 25 y 70 años de edad.

- Tener al menos 18 meses (9 bimestres) cotizados a la Subcuenta de Vivienda de Fovissste.

- Contar con una solicitud de crédito a través de SOFOMES autorizadas.

Respecto al último punto, Crédito Para Ti es una SOFOM participante y autorizada por Fovissste para realizar la solicitud de crédito.

Contamos con una calificación de excelencia en el servicio por parte del Fondo de Vivienda. Si gustas que empecemos y llevemos tu trámite, además de asesoría completamente gratuita, será un placer atenderte.

Los requerimientos para poder ser acreedor de este financiamiento no son un gran problema para cumplir. Sin embargo, te sugerimos estar atento y, cualquier duda que tengas hacérnosla saber. Puedes dejarla en la caja de comentarios o bien, si quieres una atención más personalizada y pronta, te recomendamos mandar un correo:

O bien, contactar a un ejecutivo de CDMX al siguiente número: (55) 5201-0770.

Si te encuentras en otra entidad federativa, puedes contactar los siguientes teléfonos:

Cancún: (998) 880 – 9468 / (998) 310 – 9714

Cuernavaca: (777) 331 – 3085 / (777) 404 – 8958 / (777) 404 – 8942

Querétaro: (442) 243 – 0397 / (442) 340 – 9045

Mérida: (999) 926 – 2393 / (999) 371 – 9839 / (999) 371 – 9835

Oaxaca: (951) 113 – 4308 / (951) 351 – 8882 / (800) 201 – 1400

¿Por qué es tan solicitado Fovissste Para Todos?

Fovissste Para Todos no es un crédito con muchos años en el mercado. Al contrario, es relativamente nuevo.

No obstante, esto no significa que sea menos interesante, puesto que, se ganó su popularidad por ser el crédito que potencia al máximo el monto que puede ser otorgado.

Gracias a su esquema: Saldo de la subcuenta de Vivienda del SAR + El Crédito Bancario; la cantidad puede llegar al máximo tope, siendo poco más de 4 millones 800 mil pesos.

Además, cuenta con otros beneficios como:

- Tasa fija preferencial.

- Costo Anual Total (CAT).

- Plazos de hasta 20 años.

- Pago en pesos.

- La aprobación para derechohabientes que se encuentren en Buró de Crédito puede ser flexible.

- No se está sujeto a un sistema de puntos (como el crédito tradicional).

- El crédito se puede llegar a mancomunar al 100% para ambos cónyuges (si ambos cotizan a Fovissste).

Realmente las posibilidades que se abren en torno al Crédito Fovissste Para Todos otorgado a derechohabiente, son muchísimas.

Por esta misma razón, más el hecho de no esperar tanto (por el alza de precios), te recomendamos solicitar tu crédito lo más pronto posible.

Es momento de cimentar tu futuro y tu patrimonio.

¿Cómo hacer válido un seguro de vida?

Todos los créditos que ofrece el Fondo de Vivienda del ISSSTE (crédito conyugal, tradicional, etc.) cuentan con su respectivo seguro de vida.

Lo ideal es nunca utilizarlo, pero siempre será un respiro saber que tienes el respaldo de uno.

No solo por ti se piensa en este seguro, sino por tus seres queridos o quien dependa de ti. ¿Por qué? Porque de esta manera se les puede condonar el crédito y evitas pasarles tu adeudo y problemas que pueden derivarse de esto.

Sí te encuentras en la situación de requerir hacer válido el seguro de vida de tu pareja en caso de crédito conyugal, toma en cuenta lo siguiente.

Ojo, también si deseas prevenir a tu familia, procura mandarle esta información para que se encuentren preparados ante cualquier situación, o si deseas ayudar a alguien, compártele este artículo. O si deseas saber otros casos como: «¿Qué pasaría si me separo de mi pareja?» o «¿Qué pasa si mi pareja quiere dejar de pagar?«, te invitamos a leer nuestros artículos.

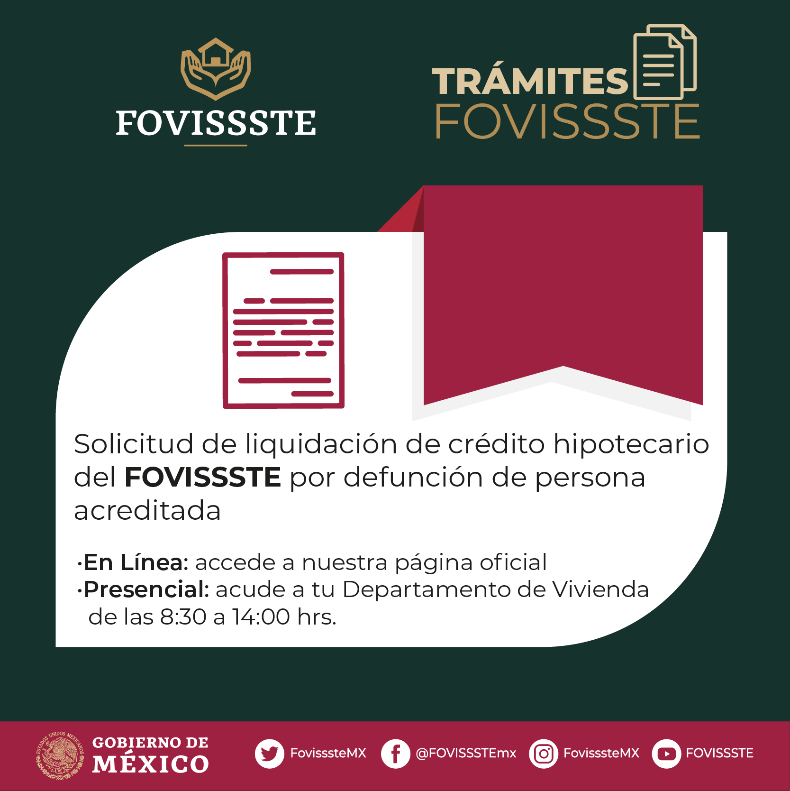

Solicita tu liquidación de crédito hipotecario Fovissste por defunción

Comprendemos que si se suscita este caso es probable que te encuentres ocupado por cientos de cosas, pero te recomendamos que, si tu pareja tenía un crédito fovissste o si compartían a través de crédito conyugal, solicites el siguiente documento:

Solicitud de liquidación de crédito hipotecario del Fovissste por defunción del acreditado.

Con este documento puedes hacer tu trámite en línea o bien, de forma presencial acudiendo a la oficina de la delegación que te corresponda.

Si no conoces cuál es, puedes consultarla en el directorio de departamentos de Vivienda Fovissste.

Cabe mencionar que este no tiene ningún costo y solo necesitas tener los siguientes documentos.

Documentos para solicitar el seguro de vida:

- Identificación oficial vigente del acreditado y del beneficiario (el cónyuge en este caso).

- Escritura pública inscrita en el registro público de la vivienda o el documento legal que soporte el otorgamiento del crédito.

- Acta de defunción.

Y listo, solo debes de esperar la respuesta del instituto.

Ahora bien, ¿Por qué no te harían válido el seguro de vida? Por una razón muy sencilla: que el derechohabiente haya dejado de pagar el seguro o que cuente con atrasos.

Si pasa esto, lo que debes hacer como beneficiario o quien sea que haga válido el seguro, es pagar la deuda o los meses que no se abonaron. Con esto es más probable que el seguro sea autorizado.

Aspectos que tomar en cuenta

Si tu pareja era el dueño del 100% del crédito, entonces la deuda se condonará en su totalidad.

No obstante, si tu pareja y tú comparten un crédito conyugal, entonces solo se liquida la deuda del derechohabiente que falleció. Tu parte del crédito la tendrás que continuar pagando.

Otro aspecto que debes tener presente es la situación en que tu pareja no fallezca, pero se inhabilite para trabajar de forma permanente. Afortunadamente también existe un seguro para esto y las mismas condiciones se aplican.

¿Qué condiciones? Que los pagos se encuentren al corriente.

Existe otro escenario donde igual se condona la deuda, pero no es por fallecimiento, sino por incapacitación de forma permanente. A continuación, la mencionaremos.

¿Qué pasa si el derechohabiente del crédito queda incapacitado de forma permanente?

El proceso es el mismo, es decir, puedes hacerlo en línea o de forma presencial. La primera diferencia es el tipo de documento para iniciar el trámite, el cual es:

Y, los documentos que necesitarías son exactamente los mismos excepto por dos. Aun así, no está por demás mencionarlos todos.

Documentos para solicitar seguro en caso de incapacidad permanente

- Identificación oficial vigente del acreditado

- Concesión de pensión por incapacidad total permanente o invalidez

- Escritura pública inscrita en el registro público de la propiedad o el documento legal que asegure el otorgamiento del crédito.

- Dictamen médico expedido por el Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado (ISSSTE).

Te podría interesar:

- Jornada Notarial 2024: ¡Beneficios imperdibles para regularizar tu patrimonio!

- Diferencia entre contrato de promesa de compraventa y contrato de compraventa

- ¿Qué es un contrato de promesa de compraventa?

- Cláusulas abusivas en un Crédito Hipotecario: ¡Evítalas!

- ¿Cómo obtener la Constancia de Intereses por Crédito Hipotecario para la Declaración Anual?